外国税額控除制度(がいこくぜいがくこうじょせいど)とは、全世界所得課税制度を採用する国が、国際的な二重課税を排除するために、自国での納税額から、外国で稼得された所得(国外源泉所得)に対して課税された部分の税額を控除する仕組みのことである。

概要

外国税額控除(英: foreign tax credit)は、控除対象により2つに区分される。

- 納税義務者本人が外国で直接納税した税額を控除する直接外国税額控除。

- 居住地国の法人が源泉地国に所在する外国子会社等から配当を受けた場合に、その外国子会社の源泉地国での納税額のうちその配当の額に対応する部分の金額をあたかも居住地国法人自ら納税したものとみなして控除する間接外国税額控除

間接外国税額控除は、法人が海外進出を行う場合に、支店形態(支店そのものには、人格がなく居住地国法人の組織の一部に過ぎない)で行うときと、子会社形態(子会社は、法的には居住地国法人とは別人格である)で行うときとの中立性を保つために置かれている。

租税条約上も、この制度を追認する形で条項が置かれることが一般的である。

みなし外国税控除

日本では一部の途上国に対して、租税条約でみなし外国税額控除(タックス・スペアリング・クレジット)を認めている。この制度は、源泉地国である当該途上国が外国企業誘致を目的として所得に対する課税の減免を行っている場合に、その減免された税額をあたかも課税済みであるかの如く取り扱い日本の税額から控除を行う制度である。

この制度の目的は、全世界所得制度を採用しているために、源泉地国において採られた課税の減免措置が結局は無駄になり、源泉地国の税収を居住地国にシフトするだけになるを防ぐことにある。もっとも、この制度については、もはや途上国とは呼べない国に対しても恩典を与えている場合もあるほか、第三国のトリーティ・ショッピングの温床となっているとの批判もある。

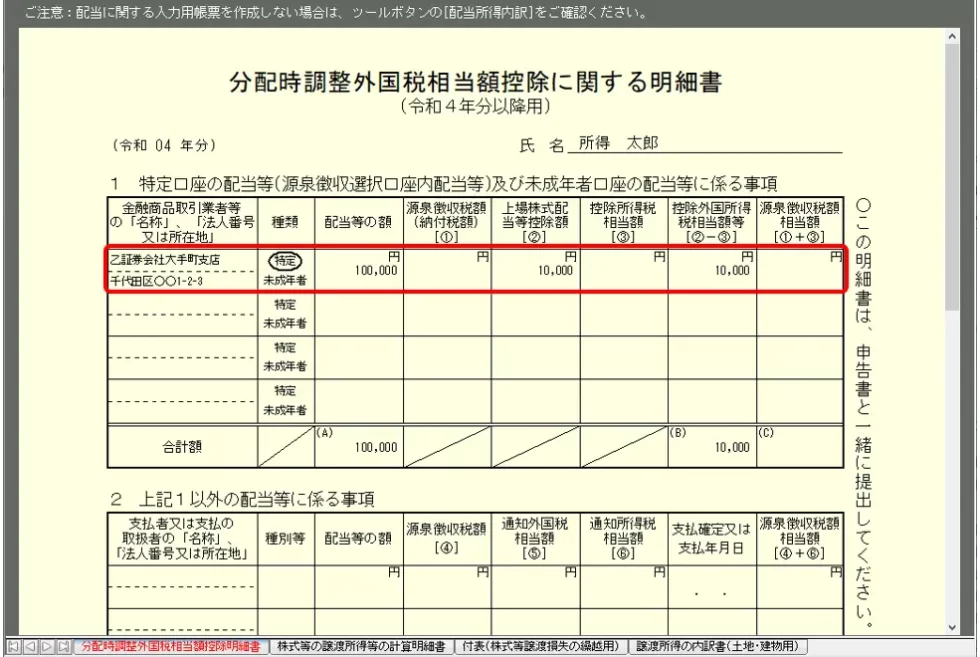

分配時調整外国税相当額控除

公募投資信託等が海外の資産に投資している場合の配当等に対しまず外国で課税され、そして証券会社等が国内の投資家に対し収益の分配金を支払う際国内でも所得税が課税されることで二重課税が生じていたが、外国所得税を納付した者(投資信託等の運用会社)と源泉徴収義務者(証券会社等の販売会社)が異なる場合は従前の外国税額控除の適用ができなかった。 そこで、2020年1月1日より、証券会社等が外国所得税が課税された集団投資信託(合同運用信託、公社債投資信託及び公社債等運用投資信託(特定公社債等運用投資信託以外)を除く)の収益の分配金を支払う際、一般の外国税額控除と区別して二重課税調整計算ができるようになった。

関連項目

- 確定申告

- 租税条約

- 法人税

- 所得税

- 相続税

- 贈与税

外部リンク

- No.1240 所得税|外国税額控除(国税庁)

- No.5761 法人税|分配時調整外国税相当額控除(国税庁)

- 贈与税の外国税額控除(国税庁)